Unsere neue Lebenschance 11.07.202

Übersicht

Abstracs: Was wir ändern müssen (S. 2)

Unsere neue Lebenschance (S. 3)

Wirkungen der Agenda 2010 (S. 5)

Auf dem Wege zur „Zeit der Freiheit“ (S. 7)

Flexibilisierung des Rentenantritts (S. 13)

Versuche zur Verbesserung der Alterssicherung (S.15)

Ökonomische Rahmenbedingungen (S. 18)

Schutz vor Altersarmut durch Sockelrente (S. 19)

Zusätzliche Einkommen in der „Zeit der Freiheit“ (S. 25)

Organisation der „Zeit der Freiheit“ (S. 27)

Fazit für „Zeit der Freiheit“ (S. 29)

Muss die Sockelrente die Grundrente ersetzen? (S. 30)

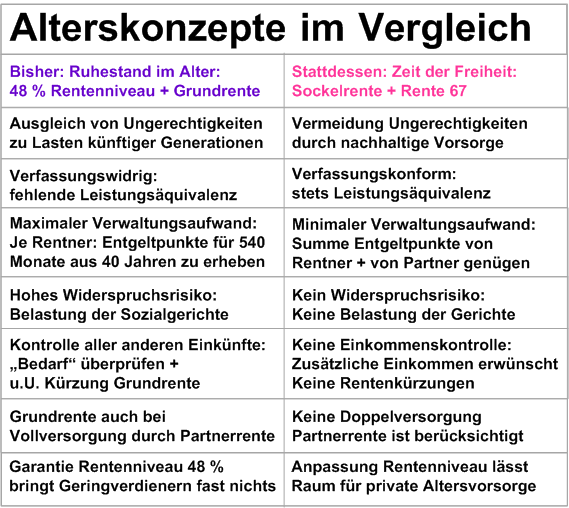

Zusammenfassender Vergleich der Alterskonzepte (S. 38)

Quellenhinweise (S. 39)

Zeit der Freiheit

Unsere neue Lebenschance

Detaillierte Begründung und Differenzierung im Einzelnen:

Was wir ändern müssen

1) Der dritte Lebensabschnitt ist nicht mehr ausschließlich Ruhestand, dessen volkswirtschaftliche Funktion nur im Konsum besteht.

Er wird „Zeit der Freiheit“:

Wir können uns unseren Hobbies, ehrenamtlicher Tätigkeit oder Verwandten widmen, aber uns auch nach unseren Neigungen und Fähigkeiten mit Erwerbstätigkeit am Wirtschaftsleben beteiligen.

2) Nach dem Prinzip des lebenslangen Lernens ist die Vorbereitung auf altersgeeignete Berufe in das gesamte Bildungssystem einzubeziehen.

3) Die Sockelrente beträgt etwa 400 Euro monatlich zuzüglich 34 Prozent des durchschnittlichen rentenwirksamen Einkommens: SR = 400 + 0,34 drE.

Sofern sich dabei höhere Werte ergeben, gelten die Ansprüche der Rente 67.

4) Die Rente der Einstiegszone beträgt 100 Prozent des durchschnittlichen rentenwirksamen Einkommens ER = drE.

Sie ist jedoch auf die Höhe der Sockelrente begrenzt.

5) Ein obligatorisches Vorsorgekonto schafft Übersicht, welches Altersbasiseinkommen aus gesetzlichem Rentenanspruch sowie aus betrieblicher und privater Altersvorsorge voraussichtlich zu erwarten ist.

6) Abschläge und Zuschläge für früheren oder späteren Rentenantritt sind so zu gestalten, dass längeres Arbeiten sich lohnt und früherer Rentenantritt nicht zu Lasten der Gesellschaft geht.

7) Vergleichbare Regeln sind auch für Beamte und Selbständige zu schaffen.

Unsere neue Lebenschance

Dank guter Ernährung und immer besserer medizinischer Versorgung ist uns immer längeres Leben vergönnt. Damit passt aber der unter Bismarck konzipierter Generationenvertrag nicht mehr. Wer damals mit 70 in Rente ging, konnte im Schnitt noch mit sieben weiteren Jahren rechnen. Heute sind es mit 65 schon 20 Jahre.

In 2100 aber werden wir beim Rentenantritt voraussichtlich noch mehr als 30 Jahre vor uns haben.

Der Zeitraum des Ruhestandes würde dann 3/4 der Lebensarbeitszeit umfassen. Das ist zwar noch lange hin; aber die Schatten dieser Entwicklung werden uns schon in ab 2025 mit dem Eintritt der Babyboomer in den Rentenstand erreichen. Während heute 100 Erwerbstätige (abhängig Beschäftigte, Selbständige und Beamte) 60 Ruheständler ernähren müssen, werden es in 2030 schon etwa 75 sein und in 2050 fast 90. Was die Fortsetzung dieser Entwicklung für 2100 bedeutet, kann niemand ausrechnen. Aber klar ist:

Wir können die Alten nicht im Glauben lassen, dass sie das Geschenk unserer Gesellschaft, ein längeres Leben in relativer Gesundheit in Anspruch nehmen können, ohne sich durch Mehrarbeit oder Konsumeinschränkung angemessen an den Kosten zu beteiligen.

Wenn wir allgemein gewahr werden, welche Ruhestandslast auf uns zukommt, werden wir nach der Rente 67 in einigen Jahren die Einführung der Rente 69 diskutieren. Entsprechend lautete schon die wesentliche Empfehlung des Jahresgutachtens 2016 des Sachverständigenrates1:

„Eine weitere Anhebung des gesetzlichen Renteneintrittsalters ist notwendig.“

Dass dies allerdings keine akzeptable Lösung darstellt, ergibt sich nicht nur aus der Tatsache, dass sie bisher von allen Regierungen abgelehnt wurde, weil man diese Verpflichtung als unzumutbar betrachtete. Denn selbst wenn wir das Renteneintrittsalter auf 69 anheben, würden vielen von uns danach in 2100 auch noch mehr als 25 Lebensjahre verbleiben. Wir müssen uns fragen:

Ist es wirklich die Idealvorstellung für 25 Millionen Menschen, jahrzehntelang müßig zu sein und zuzuschauen, wie ihre Kinder und Enkel das Geld verdienen, von dem sie leben?

Auch wenn natürlich der berühmte Dachdecker mit 68 nun wirklich nicht mehr aufs Dach geschickt werden kann, so verfügen viele Alten doch über kreative Fähigkeiten, die wir nutzen können und die sie auch einbringen würden, wenn die Rahmenbedingungen stimmen.

Es geht also darum, unsere neue Lebenschance tatsächlich zu nutzen das Grundkonzept des dritten Lebensabschnittes neu zu denken und den Generationenvertrag entsprechend umzugestalten.

Wirkungen der Agenda 2010

Betrachten wir zunächst, was schon erreicht wurde: Für die Belastung der Arbeit entscheidend ist das Verhältnis zwischen zahlenden Jungen und zu versorgenden Alten. Es wird hier als Ruhestandslast bezeichnet. Sie bezieht sich auf abhängig Beschäftigte, Selbständige und Beamte gemeinsam. Sie hängt von zwei Faktoren ab:

1. der Zahl der nicht mehr erwerbstätigen in Relation zur Zahl der Erwerbsfähigen, die Beiträge als auch Steuern erwirtschaften können und somit von der Demografie, und

2. dem Beschäftigungsgrad abzüglich der Arbeitslosen und damit vom Arbeitsmarkt.

Die rote Linie (Abb. 1) zeigt die Entwicklung der Ruhestandslast zunächst bis 2005. Die blaue Linie gibt den durchschnittlichen Ruhestandsbeginn an. Er ähnelt zwar dem Altersrenteneintrittsalter, ist aber damit nicht identisch, weil sowohl vorzeitig Erwerbsunfähige als auch Beamte und Selbständige einbezogen sind. Von 64 in 1960 sank er vor allem dank Frühverrentungen zur Vermeidung von Arbeitslosigkeit auf unter 60 Jahre in 1990 und stieg mit der Aufgabe dieser Praxis dann wieder langsam auf 61 Jahre in 20052. Von 1960 bis 2004 hatte die Ruhestandslast sich damit mehr als verdoppelt. Weil wir immer älter wurden, immer weniger Junge ins Erwerbsalter nachrückten und die Arbeitslosigkeit stieg, wurden die Beitragssätze von 14,0 % in 1960 auf 20,3 % in 1997 angehoben. Weil man weder die Renten weiter senken noch die Arbeitnehmer stärker belasten wollte, zahlte der Bund immer höhere Zuschüsse aus dem allgemeinen Steueraufkommen. Inzwischen machen sie nach Rentenversicherungsbericht rund 25 % der Gesamtmittel aus. Dennoch war das Rentenniveau – das ist die nach 45 Beitragsjahren zu erwartende Rente in Relation zum durchschnittlichen Einkommen zuzüglich Lohnentwicklung, jeweils unter Abzug der Sozialversicherungsbeiträge vor Steuern – nicht mehr zu halten.

Obwohl durch Beitragserhöhungen und Steuerzuschüsse die Finanzierungsbasis damit mehr als verdoppelt wurde, sank das Rentenniveau von 65 % in 1955 auf 53 % in 2004 und drohte rasch weiter abzusinken.

Welche Probleme aus der Demografie zu erwarten waren, wird beim Blick auf die Entwicklung der Altersstruktur am deutlichsten. Abbildung 2 zeigt entsprechend Bevölkerungsprognose des Statistischen Bundesamtes 20133 nebeneinander den Altersaufbau 2016 und 2050 bei Fortsetzung des Trends mit 1,4 Kindern je Frau, einem jährlichen Zuwanderungssaldo von 200.000 – wie sich die Flüchtlingswelle auswirkt, soll hier nicht untersucht werden – und langsam steigendem Lebensalter. Während die in 2016 starken Jahrgänge der 50-60-Jährigen (gelber Bauch) sich in den nächsten 34 Jahren zur Ruhe setzen und zum Rentnerbauch (Pfeile gelb-braun) werden, wachsen wesentlich weniger Junge (Pfeile grün-gelb) nach, die mit ihren Beiträgen und Steuern deren Renten zahlen könnten. Ab 2030 wird es mehr 70- als 45-Jährige geben und in 2050 sogar mehr 84-Jährige als 20-Jährige und weniger 10- als 40-Jährige sowieso. Zusätzlich schrumpft die Zahl der Erwerbsfähigen noch etwas, weil dank längerer Ausbildungszeit das mittlere Erwerbseintrittsalter steigt (grüne Linien). Während in 2016 von 44 Millionen im Erwerbsalter 21 Millionen im Ruhestandsalter zu versorgen waren, hätten wir bei unverändertem Renteneintrittsalter in 2050 33 Millionen im Erwerbsalter 29 Millionen im Ruhestandsalter ernähren müssen.

Bei Fortsetzung der damaligen Wirtschaftsentwicklung wäre mit weiterem Anwachsen der Arbeitslosigkeit, im Wesentlichen konstantem Rentenantrittsalter von etwa 62 Jahren (Abb. 1, dunkelblau gepunktet) sowie leicht zunehmender Ausbildungszeit zu rechnen gewesen. Welche Ruhestandslast sich daraus ergeben hätte, ist im rechten Teil (rot, grob gepunktet) ab 2004 dargestellt. Weil zu diesem Zeitpunkt zahlenmäßig schwache Jahrgänge in Rente gingen, hätte sich die Relation bis 2015 noch nicht einmal sehr verschlechtert. Aber danach wäre in der Rentenversicherung wie auch bei den Beamtenpensionen das Problem mit voller Wucht auf uns zugekommen.

Ohne Reform hätten in 2050 100 Erwerbstätige 127 Ruheständler ernähren müssen.

In 2004 war dabei das dringendste Problem aber die Arbeitslosigkeit. Denn von denen, die es wollten, arbeiteten fast fünf Millionen nicht. Mit Hartz IV wurde die Arbeitslosigkeit – zwar nicht sofort, aber in der Frist von vier Jahren – fast halbiert und sank schließlich in 2019 auf 2,2 Millionen. Das schaffte zwar kurzfristig auch im Rentenbereich Entlastung, wegen der zunehmenden Lebenserwartung hätten in 2050 dennoch 100 Erwerbstätige etwa 100 Ruheständler ernähren müssen. (Abb. 1, rot fein gestrichelt). Die Antwort auf diese Herausforderung war die Einführung der Rente mit 67 anstelle der bis dahin gültigen Rente mit 65. Ab 2012 stieg dabei das Renteneintrittsalter jährlich um einen Monat. Ab 2025 wird es jährlich um zwei Monate steigen, bis es in 2031 die 67 erreicht. Unterstellen wir, dass auch dann Menschen wegen Berufsunfähigkeit vorzeitig aus dem Erwerbsleben ausscheiden, dürfte sich das mittlere Ruheeintrittsalter entsprechend um zwei Jahre erhöhen und damit ab 2035 bei 64 Jahren liegen (Abb. 1, blau). Weil damit die Zahl der Erwerbsfähigen steigt und gleichzeitig die Zahl der Ruheständler sinkt, verringert sich die Rentenlast 2050 weiter auf 88 (kräftig rot gestrichelt).

Die Reformen der Agenda 2010 haben so die zu erwartende Ruhestandlast des Jahres 2050 von 127 auf 88 Ruheständler je 100 Erwerbstätige verringert.

Die Last der Generation unserer Kinder und Enkel wird aber auch damit schon bis 2050 noch um mehr als 50 % des Wertes von 2019 steigen.

Bisher werden die Renten (R) aus 45 Jahren durchschnittlichen rentenwirksamen Bruttoeinkommen (drE) ermittelt nach der Formel R = RN * drE. Das Rentenniveau RN gibt die Höhe der zu erwartenden Rente in Relation zum bisherigen Erwerbseinkommen an. Es hängt im Wesentlichen von der Zahl der Beitragszahler * (Beitragssatz + Steuerzuschuss) / Zahl der Rentner ab. Nach dem Konzept der Rente 67 war mit folgenden Beiträgen und Rentenniveaus zu rechnen:

Jahr Regelrentenalter Beitragssatz Rentenniveau

2011 65,0 Jahre 19,9 % 50,1 %

2019 65,7 Jahre 18,6 % 48,0 %

2025 66,2 Jahre 20,2 % 46,5 %

2030 66,8 Jahre 21,8 % 44,5 %

Für einen längeren Zeitraum wurden noch keine Werte genannt. Aber die Hochrechnung zeigt, dass wir bei unverändertem Steuerzuschuss von gegenwärtig etwa 30 % in 2050 vor der Alternative stehen:

2050 67,0 Jahre 21,8 % 37,0 %

oder

2050 67,0 Jahre 30,0 % 48,0 %

Panische Auseinandersetzungen zu möglicher Altersarmut geben schon jetzt einen Vorgeschmack davon, welchen Verteilungskämpfen wir entgegengehen.

Werden wir jetzt die Rente mit 70 diskutieren?

Ganz offensichtlich ist das – mindestens kurzfristig – nicht konsensfähig.

Stattdessen diskutieren wir Erhöhungen der Steuerzuschüsse.

Auf dem Wege zur „Zeit der Freiheit“

Die Agenda 2010 hat aber eine entscheidende Frage überhaupt nicht berührt und sie ist bisher auch unantastbarer Gesellschaftskonsens geblieben.

Es bleibt nämlich bei dem seit Otto von Bismarck und Kaiser Wilhelm II. gültigen Lebensentwurf:

Junge Leute machen im ersten Lebensabschnitt eine Ausbildung, üben dann einen Beruf aus und beschließen ihr Leben im dritten Abschnitt im Ruhestand.

Die Idealvorstellung vieler Arbeitnehmer besteht noch immer darin, in frühen Jahren Mitarbeiter in einem größeren Betrieb zu werden und dort sukzessive aufzusteigen, bis sie sich im Rentenalter zur Ruhe setzen können. Um diese Sicherheit zu erhöhen, haben die Gewerkschaften durchgesetzt, dass den Arbeitnehmern mit zunehmender Betriebszugehörigkeit immer weniger leicht gekündigt werden kann, bis sie mit 50 Jahren fast unkündbar sind. Will der Betrieb die Arbeitsbereitschaft hoch halten, muss er Mehrverdienst in Aussicht stellen, selbst wenn deren Produktivität gar nicht gewachsen ist, und tut dies auch, einfach weil ein demotivierter, aber unkündbarer Mitarbeiter noch teurer wäre. Genau aus diesem Grunde liegt es auch durchaus im Interesse der Unternehmen, ein Endbeschäftigungsalter festzulegen. Denn damit erlischt deren Verpflichtung zur Weiterbeschäftigung. Das gilt, obwohl auch den meisten Arbeitgebern bewusst ist, dass viele Ältere noch über erhebliche Qualitäten verfügen.

Aufgrund dieser gesellschaftlichen Vereinbarung besteht die ökonomische Funktion der Menschen in diesem dritten Lebensabschnitt in unserer Wirtschaftsgesellschaft darin, ohne Produktivität zu konsumieren und bis zu seinem Ende steigende Gesundheitsleistungen in Anspruch zu nehmen.

Natürlich gibt es den Bauarbeiter, dessen Gelenke mit 65 verschlissen sind und der sich nichts sehnlicher wünscht, als von der Last der Arbeit befreit zu sein. Es gibt die Menschen, die sich über jeden Tag freuen, den sie ohne zu große Schmerzen überwunden haben. Aber ebenso gibt es auch solche mit völlig robuster Gesundheit bis ins hohe Alter. Andere bewegen sich mit künstlichen Hüft- oder Kniegelenken, künstlichen Zähnen, Hörgeräten, neuen Herzklappen, Beipässen oder Spendernieren und mit regelmäßiger Einnahme von Tabletten aller Art und leben dabei ganz munter. Und wenn wir uns mit wachem Auge umschauen, sehen wir deshalb auch ganz anderes:

Konrad Adenauer war 87 Jahre, bis er als Bundeskanzler zurücktrat. Der Schauspieler Johannes Heesters erfüllte sich mit 105 Jahren noch den Traum, am Kurfürstendamm als Kaiser im „Weißen Rössl“ aufzutreten. Ein Schlosser am Bodensee schweißt mit 84 noch exquisite Stahltreppen. Eine Krankenschwester in Kassel leitet ihre Station bis zum 79. Lebensjahr, ruhig und kompetent, während ihre gleichaltrige Kollegin, bisher Krankenhausseelsorgerin, grade startet, um sich neuen Aufgaben im ordenseigenen Erholungsheim zu widmen. Ein fußballbegeisterter Buchhalter leitet in einem Sportzentrum die Fußballmannschaft und BMW hat angesichts des Fachkräftemangels in der Fabrikationshalle die neue Getriebefertigung altersgerecht gestaltet, um ihre Mitarbeiter auch im Alter für sich gewinnen zu können. Die Industrie beginnt also schon, sich auf längere Lebensarbeitszeiten einzustellen. Die Agentur für Arbeit berichtet, in 2016 sei die Zahl der Ruheständler mit einem Minijob auf 900.000 und mit sozialversicherungspflichtiger Arbeit auf 200.000 angewachsen4.

Bei anderen Ruheständlern hingegen erleben wir, wie sie nach dem Verlust ihrer Arbeit in tiefe Inhaltsleere stürzen und von Depressionen geplagt werden. In der Arbeitswelt konnten sie täglich erleben, wie ihre Leistungen anderen zu Gute kamen und wurden dafür von diesen geachtet. Das hat bis dahin ihrem Leben einen Sinn gegeben. Mit dem Ruhestand entfällt all dies. Nicht ohne Grund hat sich die Zahl der in unseren Kliniken nach Alkoholmissbrauch eingelieferten über 65-Jährigen in den letzten zwanzig Jahren verdoppelt und fast jeder zweite Selbstmörder in Deutschland ist über 60 Jahre5.

Was will das sagen? Dass wir alle wegen besserer medizinischer Versorgung und besserer Ernährung bis zum Alter von hundert Jahren arbeiten können? Ganz sicher nicht. Aber:

1. Die jetzigen Ruheständler haben in Wahrheit schöpferische Fähigkeiten, die der Gesellschaft von hohem Nutzen sein könnten.

2. Viele Ruheständler wären wesentlich glücklicher, wenn sie eine auch ökonomisch wichtige Aufgabe erfüllen könnten.

3. Menschen sind aber alle verschieden.

Daraus folgt: Der dritte Lebensabschnitt ist individuell und frei zu gestalten.

Hier stehen wir allerdings vor einem psychologischen Phänomen. Wissenschaftler der Universität Chicago haben dafür den Begriff „End of Hostory Illusion“ geprägt6: Aus einer Umfrage bei 19.000 Frauen und Männern zwischen 18 und 68 Jahren folgerten sie, dass wir uns im Rückblick zwar mit Freude an die vielfältigen Wandlungen unserer Persönlichkeit in allen Lebensabschnitten erinnern, zugleich aber annehmen, einen gewissen Endpunkt erreicht zu haben. Wir können uns nur schwer vorstellen, dass wir für die Zukunft noch zu weiteren Wandlungen fähig sind. Diese Einschätzung teilten die meisten, einerlei ob man sie mit 25, 45 oder 65 Jahren befragte. Erst als sie mit den Befragungsergebnissen konfrontiert wurden, stellten sie fest, dass sie offenbar einem Trugschluss erlegen waren. Jede Altersgruppe hatte ihre zukünftigen Entwicklungsmöglichkeiten unterschätzt.

Diese irrige Vorstellung vom Abschluss unserer persönlichen Entwicklung haben wir durch die Bezeichnung „Ruhestand“ tief unserem Bewusstsein verankert.

Sie ist damit zur gesellschaftlich sanktionierten Scheinwahrheit geworden.

Weder Beitrags- und Steuerzahler noch Rentner stellen sie in Zweifel.

Unsere Fähigkeit zu sinnhafterer Gestaltung des dritten Lebensabschnittes muss daher in unseren Köpfen anfangen. Die Jungen schicken die Alten nicht mehr „zur Ruhe“.

Der dritte Lebensabschnitt ist fortan „Zeit der Freiheit“.

Jeder kann und sollte sie nach den eigenen Bedürfnissen gestalten.

Voraussetzung dafür ist zunächst, dass mindestens das sozioökonomische Existenzminimum gesichert ist, wie es mit den Sozialhilferegelsätzen definiert ist. Nur dann gilt:

– Wir können uns unseren Hobbies oder ehrenamtlicher Tätigkeit zuwenden bzw. unseren Familien widmen, wenn es diese denn gibt.

– Wir können aber auch einer Erwerbstätigkeit nachgehen. Das kann eine Fortsetzung der bisherigen Arbeit sein; die meisten werden völlig neue Tätigkeiten wählen.

Wenn wir unser Leistungspotenzial im Alter nutzen wollen, muss das allerdings auch schon in der Zeit der vollen Leistungsfähigkeit angelegt sein. Denn das Arbeitsleid, dem wir glauben, mit dem Ruhestand entgehen zu können, ist doch oft gar kein physisches: Wer als Bäcker 45 Jahre lang morgens ab vier Uhr in der Backstube frische Brötchen herstellte, hat sich an den Tagesrhythmus längst gewöhnt. Aber was ihn schreckt, ist vor allem die endlose Wiederholung. Nichts Neues erlebt er mehr. Er ist zwar perfekt in der Erfüllung seiner Aufgabe, aber ihm begegnet keine Überraschung. Jede Aufgabe, die sich stellt, hat er schon einmal gelöst und glaubt die beste Antwort zu kennen. Und genau deshalb sucht er auch nicht mehr nach neuen Lösungen und wird u.U. schlechter als sein Konkurrent, der mit besseren Rezepten aufwartet.

Ähnlich geht es dem Buchhalter eines Mittelstandsbetriebes. Jahrzehntelang hat er alle Vorgänge korrekt und effizient verbucht und die Wirtschaftlichkeit des Unternehmens überprüft. Was ihm am Anfang womöglich komplexe Herausforderung war, ist inzwischen völlige Routine und ödet ihn an. Ein jüngerer Kollege ist erschienen und verdeutlicht ihm täglich, seine Methoden seien veraltet und leicht durch ein Computerprogramm zu ersetzten, und er also nur noch nutzloser Ballast. Auch mancher Lehrer, der in jungen Jahren drahtiges Vorbild des Nachwuchses war, fühlt sich von der unruhigen und aufmüpfigen Meute nur noch gestresst und möchte dem entfliehen. Das heißt:

Das Hauptproblem derer, die sich nach dem Rentnerdasein sehnen, ist meist nicht der Verfall ihres Körpers sondern tödliche Langeweile oder Demotivation, der sie sich ausgesetzt fühlen.

Um glücklich zu sein, bedarf es immer wieder neuer Aufgaben und Herausforderungen, denen wir uns mit Erfolg stellen können.

Da stellt sich natürlich die Frage, warum wurde nicht längst eine andere Aufgabe übernommen. Viele tun das ja auch und erleiden deswegen weniger geistigen Verschleiß. Aber meistens wäre das mit wirtschaftlichem Verlust verbunden. Wer aus einem sicherem Job in ein anderes Berufsfeld wechselt, braucht in der Regel zusätzliche Ausbildung, mindestens aber Einarbeitungszeit. Beides ist Einkommensverlust. Falls er zuvor bei seiner Firma wegen Unkündbarkeit überbezahlt war, könnte er am Markt ohnehin nicht den gleichen Lohn erwarten. In jedem Falle verliert er den Status dieser Unkündbarkeit. Außerdem würde eine neue Ausbildung gar nicht lohnen, wenn man ohnehin mit 66 in den Ruhestand geht. So sehen weder der Bäcker noch der Buchhalter einen Sinn darin, Neues zu erproben.

Erst die Rigidität der Berufslaufbahn treibt viele in Stress, dem sie am Ende nicht mehr gewachsen sind.

Die meisten Alternativen scheinen zu wirtschaftlichem Verlust zu führen.

Wüssten die Menschen, dass sie womöglich noch bis zum 80. Lebensjahr arbeiten könnten, böten sich ihnen ganz andere Möglichkeiten.

Sie würden sich schon vor dem Rentenalter auf entsprechende Aufgaben vorbereiten.

Aber bisher will ihnen das niemand zumuten. So verlieren sie die Chance, mit neuen Betätigungsfeldern neue Erfahrungen zu machen. Oder um mit Alt-Bundespräsident Joachim Gauck zu sprechen7:

Wir haben Artikel 1 unserer geheimen Verfassung „Die Besitzstandswahrung ist unantastbar“ aus Angst vor den Risiken des Lebens vor die Freiheit gesetzt.

Das Netz, das zum Schutz vor Ausbeutung gestrickt wurde und das die regelmäßige Wiederholung unserer Erwerbstätigkeit dauerhaft sichert, hindert uns an der Entfaltung unserer Möglichkeiten und der Entwicklung vieler unserer Fähigkeiten.

Aber auch Arbeitgeber können ein Problem mit der Verlängerung der Lebensarbeitszeit haben. Zwar gibt es Mitarbeiter, für deren Verbleib im Betrieb sie dankbar wären, weil sie deren Erfahrungen, sozialen Fertigkeiten und ihre Kompetenz zu schätzen wissen. Andere jedoch, die sie nur noch aus sozialer Rücksichtnahme beschäftigten, werden sie nicht für u.U. weitere Jahrzehnte bei sich behalten wollen. Eine sinnvolle Erwerbstätigkeit im Alter setzt also voraus, dass das Prinzip der mit Betriebszugehörigkeit wachsenden Unkündbarkeit mindestens in der Nähe der jetzigen Altersgrenze aufgebrochen wird. Wie entsprechende Regeln aussehen könnten, soll hier nicht untersucht werden. Klar ist aber:

Wer in großem Umfang Erwerbstätigkeit im Alter ermöglichen will, tut gut daran, auch das Arbeitsrecht im normalen Erwerbsalter zu liberalisieren.

Nicht nur Arbeitgeber sondern viele Erwerbstätige im zweiten Lebensabschnitt werden sich gegen die Arbeit im Unruhestand wenden. Wenn Alte mit einem bereits durch ihre Renten gesicherten Unterhalt keine hohen Leistungsentgelte fordern müssen, wird dies von vielen als unlautere Konkurrenz empfunden. Sollte wieder stärkere Arbeitslosigkeit herrschen, werden sich allen voran die Gewerkschaften massiv gegen die aus ihrer Sicht „unlautere Konkurrenz der Alten“ wenden.

Wer flexible Erwerbstätigkeit im Alter konfliktfrei einführen will, sollte möglichst sicherstellen, dass die Erwerbsfähigen des zweiten Lebensabschnittes alle tatsächlich Arbeit haben. Dazu sollte auch die noch bestehende Restarbeitslosigkeit von gut zwei Millionen überwunden sein. Das war 1960 möglich und es gibt keinen Grund dafür, dass es nicht auch heute wieder möglich ist, wenn wir es denn wollen.

Unterstellen wir also, dass unsere Gesellschaft beide Probleme löst und die Medizintechnik uns auch im Alter immer mehr Leistungsfähigkeit beschert. Versuchen wir uns vorzustellen, wie viel Erwerbstätigkeit dann von den Alten zu erwarten wäre, wenn es gar kein offizielles Renteneintrittsalter mehr gibt und sich Arbeit im Alter auch ökonomisch lohnt! Dabei sei es einerlei, ob es sich um eine Verlängerung der alten Arbeit oder neue Arbeit handele:

Zunächst wird ein kleiner Teil der bisher wegen Erwerbsunfähigkeit früh verrenteten länger arbeiten. Von den übrigen wäre vorstellbar, dass die 65-67-Jährigen zu 80 % fast voll arbeiten, 70 % der 67-70-Jährigen womöglich noch 70 % der Arbeitszeit, 60 % der 70-75-Jährigen im Mittel noch halbtags, 45 % der 75-80-Jährigen noch mit 35 % ihrer Zeit und 25 % aller Älteren im Mittel noch 20 % ihrer Zeit arbeiten. Dies ist natürlich nur ein denkbares von vielen möglichen Szenarien. Rechnet man es hoch, so zeigt sich: Mit flexibler Arbeit im Alter in diesem Umfang wäre so viel Leistung zu erwarten, wie dies etwa der vollen Leistung von sechs Jahrgängen der 65-70-Jährigen entspricht.

Den meisten scheint solche Arbeit im Alter zunächst eine unerträgliche Vorstellung. Schließlich haben sie jahrzehntelang auf den Ruhestand hingearbeitet. Sie könnten den Eindruck haben, man wolle sie um diesen wohl verdienten Ruhestand betrügen. Eine solche Umstellung kann daher nicht kurzfristig erfolgen und muss es auch nicht.

Unterstellen wir, dass unsere Gesellschaft etwa 30 Jahre benötigt, um sich darauf einzustellen und ihre Möglichkeiten im beschriebenen Umfang zu entdecken und zu nutzen.

In dreißig Jahren kann man sehr viel verändern; in jedem Falle wird unser Gesundheitswesen und werden damit auch wir noch leistungsfähiger sein. Nur können wir uns das kaum vorstellen. Betrachten wir deshalb einen überschaubaren kurzen Zeitraum, z.B. drei Jahre. Wenn wir unterstellen, dass in einem Zehntel der Zeit auch ein Zehntel der Leistungsreserven mobilisiert werden, hieße es, dass z.B. drei Jahre nach Einführung von „flexibler Arbeit im Alter“ jeder zehnte 70-75-Jährige – das wären etwa 450.000 – im Mittel neun Stunden in der Woche einer Erwerbstätigkeit nachgehen würde. Wenn die Agentur für Arbeit schon 2016 berichtete, dass mehr als eine Million Rentner einer Erwerbstätigkeit nachgingen4 ist es sehr wahrscheinlich, dass wir diese Quote längst überschritten haben, nur sind wir uns dessen nicht bewusst. Viele arbeiten zudem in Schwarzarbeit. Ihre Leistungen tauchen in keiner Statistik auf. Es kann also sein, dass es in den ersten Jahren genügt, diejenige Arbeit offiziell anzumelden, die bisher schwarz geleistet wurde. Die Rahmenbedingungen müssen dazu nur passen. Dann ist durchaus plausibel, dass sich das bisher mit Rente 67 zu erwartende durchschnittliche Ruheeintrittsalter von etwa 64 Jahren langsam verschiebt. Dann gilt:

Dreißig Jahre nach Einführung der flexiblen Arbeit im Alter beträgt das fiktive mittlere Renteneintrittsalter 70 Jahre.

Fiktiv müssen wir es deshalb nennen, weil in Wahrheit natürlich gar kein Endtermin der Erwerbstätigkeit mehr besteht. Jeder arbeitet so lange nach den Regeln des zweiten Lebensabschnittes, wie er kann und es nützlich findet und anschließend im Unruhestand so oft und so viel er möchte oder eben auch nicht. Zusätzliche Leistungen wurden hier nur in durchschnittliche Arbeitsjahre umgerechnet. Welche Wirkungen hat das auf die Ruhestandslast?

Nach dem gegenwärtigen Stand der Reformen und bei Einhaltung der Rahmenbedingungen wäre zu erwarten, dass mit Rente 67 die Zahl der von 100 Erwerbstätigen zu Versorgenden von jetzt 58 auf dann 88 steigt (Abb. 3, grob gestrichelte rote Linie). Würde man „Flexible Arbeit im Alter“ in 2024 einführen (grüne Linie), steigt das „fiktive Ruheeintrittsalter“ langsam von 64 auf 68 Jahre in 2050 (unterer grüner Pfeil zur blauen Linie). Wegen der zu erwartenden Dauer des gesellschaftlichen Anpassungsprozesses und des ab 2020 auftretenden „Rentnerberges“ (Abb. 2) der heute 50-bis 60-Jährigen ist auch damit leider nicht zu erwarten, dass die Ruhestandslast sofort sinkt. Sie dürfte zunächst noch bis 2035 auf 66 Ruheständler je 100 Erwerbstätige ansteigen. Aber danach verkleinert sie sich endlich. In 2050 würden 100 Erwerbstätige nur noch 54 Ruheständler unterhalten müssen (oberer grüner Pfeil zu gepunkteter roter Linie).

1. Ohne flexible Arbeit im Alter wird unsere Gesellschaft in zwanzig Jahren von sozialen Konflikten zerrissen werden, die wir so noch nicht kannten.

Grundlage dieser Vorschau ist natürlich nur eines von vielen denkbaren Szenarien. Niemand weiß, wie genau diese Schätzung die Zukunft trifft. Es gibt kein Verfahren, um festzustellen, wie sich die Menschen unter völlig veränderten Rahmenbedingungen verhalten und erst recht nicht, wie sich das nach Jahrzehnten entwickelt. Vermehrte Geburtenzahlen oder Zuwanderungen können ein ganz klein wenig Entspannung bringen. Flexible Arbeit im Alter kann größere oder kleinere Effekte haben. Allen sich hieraus entwickelnden Szenarien gemeinsam aber ist:

2. Mit flexibler Arbeit im Alter bewegt sich die Ruhestandslast in einem durchaus beherrschbaren Bereich.

3. Indem nun die Alten nach ihren Fähigkeiten für jeden offen sichtbar zum Wirtschaftsergebnis der Gesellschaft beitragen, entsteht eine neue Sinnhaftigkeit des Alters und wird eine nachhaltige Grundlage für sozialen Frieden geschaffen.

Grade weil dies flexibel und individuell sehr unterschiedlich gestaltet werden muss, ist der Ruhestand nicht durch Gesetz bzw. ärztliche Atteste zu bestimmen. Bürokratie kann das nicht ordnen. Sonst begegnen wir womöglich weiterhin dem Lehrer, der sich mit 55 Jahren wegen Bandscheibenschaden pensionieren lässt, um anschließend auf Mallorca Tennisunterricht zu geben.

Der Markt muss als Regelinstrument funktionieren.

Nur er schafft die Freiheit, die wir suchen.

Flexibilisierung des Rentenantritts

Soll der Lebensstandard der Älteren gehoben werden ohne die Jüngeren zusätzlich zu belasten, ist dies nur durch Steigerung der Leistung der Alten möglich. Ein späterer Rentenantritt ist ein denkbarer Weg. Soll dies ohne Zwang geschehen, kann dies nur durch Flexibilisierung erfolgen.

Der Gesetzgeber hat schon 2013 Möglichkeiten zur flexiblen Gestaltung des Rentenbeginns geschaffen: Bei vorzeitigem Antritt werden nach § 77 SGB VI Kürzungen vorgenommen und bei späterem Rentenantritt Zuschläge gewährt. Soll Leistungsmotivation geschaffen werden, müssen diese Ab- und Zuschläge aber so gestaltet sein, dass früher Rentenantritt weniger lohnt als später

Schauen wir uns die jetzige Regelung am Beispiel eines Alleinstehenden an, der 2019 beim Regelrentenalter von 66 Jahren nach 45 Beitragsjahren in den Ruhestand ging und eine Rente von 1.000 Euro netto erhielt. Beim Rentenniveau von 48 % wäre dazu ein rentenwirksames Bruttoeinkommen von 2.650 Euro erforderlich gewesen. Im Mittelwert von Frauen und Männern betrüge seine Lebenserwartung noch 18,7 Jahre. Er konnte insgesamt also mit Rentenzahlungen in Höhe von 225.000 Euro netto rechnen. Nominell werden es mehr sein, weil die Renten jährlich an die Einkommensentwicklung in der Bundesrepublik angepasst werden. Das soll hier aber außer Betracht bleiben.

Tritt er seine Rente früher an, sinkt der Rentenanspruch, weil er weniger Beitragsjahre nachweisen kann. Darüber hinaus werden nach § 77 SGB IV je vorgezogenem Monat 0,3 %, also 3,6 % pro Jahr in Abzug gebracht. Falls er zwei Jahre früher in Rente geht, ergibt dies in unserem Falle eine Rente von 887 Euro netto monatlich und damit als Summe in nun voraussichtlich 20,3 Jahren rund 216.000 Euro. Insgesamt erhält er Minderzahlungen von 9.000 Euro. Der Rentenkasse fehlen nun zwei Jahre Rentenbeiträge von Arbeitnehmer und Arbeitgeber in Höhe von ca. 10.000 Euro. Darüber hinaus verliert die Gesellschaft aber auch die Steuerzahlungen von zwei Jahren in Höhe von ca. 10.000 Euro sowie die übrigen Sozialbeiträge in Hohe von ca. 12.000 Euro. Die vom Rentner zu zahlenden Kranken- und Pflegeversicherungsbeiträge sind beim Nettobetrag schon abgezogen. Per Saldo ist das ein weiterer Verlust von ca. 19.000 Euro.

Insgesamt fördert hier der Fiskus beim Vorziehen der Rente um zwei Jahre mit etwa 23.000 Euro Einnahmeverzicht (Abbildung 8 links):

Verschiebt er hingegen den Rentenantritt, erhöht sich sein Rentenanspruch, weil er länger arbeitet. Darüber hinaus erhält er je Monat 0,5 %, also 6,0 % pro Jahr als Aufschlag. Geht er zwei Jahre später in Rente, sind es 1.170 Euro monatlich und damit in den noch zu erwartenden 17,3 Jahren rund 243.000 Euro, in der Summe also Mehrzahlungen von 18.000 Euro. Die Rentenkasse erhält in den zwei Jahren zusätzliche Einnahmen von 10.000 Euro. Sie schießt also 8.000 Euro zu. Dies wird aber mehr als ausgeglichen durch Mehreinnahmen bei Steuern und den übrigen Sozialversicherungsbeiträgen von etwa 22.000 Euro.

Insgesamt belastet hier der Fiskus die Verlängerung der Arbeitszeit um 2 Jahre also mit etwa 14.000 Euro zusätzlicher Abgaben (Abb. 8 rechts).

Für längere Verschiebungen oder höhere Einkommen wäre die Last noch stärker.

Noch drastischer ist das Ungleichgewicht bei der abschlagsfreien Rente ab 63: Ginge unser Beispielsrentner nach 47 Beitragsjahren mit 66 in Rente, hätte er, weil er ja länger gearbeitet hat, 1.044 Euro netto, in voraussichtlich 18,7 Jahren 234.000 Euro. Nun darf er aber abschlagsfrei schon nach 45 Beitragsjahren mit 64 in den Ruhestand gehen und erhält bei 1.000 Euro netto in voraussichtlich 20,2 Jahren 242.000 Euro, trotz geringerer Leistung also 8.000 Euro mehr. Wie im vorigen Beispiel verliert der Staat in diesen zwei Jahren Sozialbeiträge und Steuern in Höhe von 32.000 Euro.

Mit dieser abschlagsfreien Rente bezuschusst die Gesellschaft Frühverrentung sogar mit 40.000 Euro.

Das Münchner ifo-Institut ermittelte, die Rente ab 63 habe zwischen 2014 und 2016 bereits 12,5 Milliarden Euro gekostet8. Der Wirtschaftswissenschaftler Lars Feld, Mitglied im Sachverständigenrat, erklärte dazu: „Der Anreiz, die Neuregelung (Rente mit 63) in Anspruch zu nehmen, ist so übermächtig, dass wohl nur wenige Anspruchsberechtigte diese Einladung nicht annehmen werden8. Hier das Ergebnis für 2015:

– zur Regelaltersgrenze traten nach Auskunft der Deutschen Rentenversicherung nur

301.000 Frauen und Männer ihren Ruhestand an.

– Nur etwa 7.000 zahlten Beiträge über das Regelrentenalter hinaus.

– Aber 537.000 gingen vorzeitig in Altersrente

als langjährig Versicherte, Behinderte, Arbeitslose, in Teilzeit arbeitende oder Frauen.

– Davon mussten nur 205.000 Abschläge in ihrer Rentenhöhe hinnehmen.

Auch wenn das gewählte Beispiel nicht die Bandbreite aller Versicherungssituationen erfassen kann, so bestätigt es doch schon Felds Einschätzung:

Mit der bisherigen flexiblen Regelung des Rentenantritts

– subventioniert der Staat Frühverrentung und

– schöpft Gewinn von denjenigen ab, die länger arbeiten

Solche Klientelpolitik geht zu Lasten der Gemeinschaft der Versicherten.

– Sie rückabwickelt einen Teil der Rente mit 67:

– Sie erhöht die Zahl der Rentenbezieher, senkt die Zahl der Beitragszahler und treibt damit die Ruhestandslast wieder höher.

Die in Abbildung 3 für 2050 prognostizierten Ruhestandslast von 88 Ruheständlern zu 100 Erwerbstätigen, die auf der Grundlage der statistischen Daten von 2013 ermittelt wurde, ist damit offensichtlich noch zu optimistisch. Sie werden höher sein, sofern wir nicht gegensteuern.

Um die Ruhestandslast abzubauen und das Rentenniveau ohne Belastung der Jüngeren wieder anzuheben, müssen die Flexibilitätsregeln so geändert werden, dass sie konsequent denjenigen begünstigen, der länger arbeitet und demjenigen zusätzliche Zahlungen zur Finanzierung mindestens der entstehenden Finanzierungslücke abverlangen, der vorzeitig in Ruhestand geht.

Dazu sind die Zu- und Abschläge bei späterem bzw. früherem Rentenantritt deutlich zu erhöhen.

Versuche zur Verbesserung der Alterssicherung

Angestachelt durch Alarmrufe drohender Altersarmut wurden 2018 „sichere Renten“ beschlossen. Die als Armut empfundene Abhängigkeit vom Sozialamt sollte mit der Grundrente überwunden werden. Zugleich wurde eine doppelte Haltelinie beschlossen, die im rot-grün-gelben Koalitionsvertrag noch einmal ausdrücklich sanktioniert wurde:

1. Das Rentenniveau darf nicht unter 48 % sinken. Das garantiert der Staat.

2. Die Beiträge zur Rentenversicherung dürfen nicht über 20 % steigen.

Höhere Belastungen will man den Arbeitnehmern nicht zumuten.

Abbildung 4 zeigt das Problem für einen Alleinstenden in einer mittleren Großstadt: Die Entgeltpunkte der oberen grünen Skala markieren die sich aus den gezahlten Beiträgen ergebenden Ansprüche gegen die Rentenkasse. Sie resultieren aus dem lohnentwicklungsbereinigten Bruttoeinkommen verteilt auf einen Durchschnitt von 45 Jahren (untere Skala). Die blaue Linie markiert die Nettorente vor Steuern beim gegenwärtigen Rentenniveau von ca. 48 % abzüglich Kranken- und Pflegeversicherungsbeiträgen. Steuerabzüge sind nicht widergegeben, weil sie verschieden ausfallen und bei Einkommensschwachen auch keine Rolle spielen. 1.500 Euro rentenwirksames Einkommen bringen dabei netto 645 Euro Rente im Monat. Die rote Linie gilt für das in 2030 erwartete Niveau von 44,5 %, die rot gepunktete Linie bei einem Rentenniveau von 37 %, das sich in 2050 ergeben könnte, falls die Beiträge nicht über 21,8 % und der Steuerzuschuss nicht über das gegenwärtige Niveau angehoben werden. Damit steigt die Abhängigkeit vom Sozialamt von gegenwärtig ca. 1.900 auf 1.980 und schließlich auf 2.500 Euro bzw. von ca. 27 Entgeltpunkten auf 28 und schließlich auf 36.

Die darin enthaltene Anpassung an unsere demoskopische Entwicklung soll es nun nicht mehr geben. Es bleibe bei der blauen Linie!

Eine massive Ausdehnung der Zuschüsse aus Steuermitteln ausgerechnet in dem Zeitraum, in dem wir unserer Wirtschaft die Kosten der Klimapolitik und den Aufbau einer neuen Wehrhaftigkeit aufbürden müssen!

Ab 2040 werde der Vorschlag jährlich 50 Milliarden Euro Mehrkosten erzeugen, mit weiter steigender Tendenz, ermittelte dazu Rentenökonom Axel Börsch-Supan vom Max-Plank-Institut für Sozialrecht und Sozialpolitik9.

Aber schlimmer noch: Die Altersarmut, gegen die man sich wenden wollte, wäre mit der doppelten Haltelinie nicht gebannt. Die wirklich Armen erhalten nämlich, wenn die Rente zum Lebensunterhalt nicht reicht und ihnen andere Einkommensquellen nicht zur Verfügung stehen, einen Zuschuss aus der Grundsicherung im Alter. Ein noch so geringer Rentenanspruch wird für „Hilfebedürftige“ ergänzt (blau-rot) zum soziökonomischen Existenzminimum wird (lila Linie), hier mit Wohngeld für eine mittlere Großstadt in 2021 auf 930 Euro monatlich. Was ist also die Folge dieser „Rentengarantie“ der Regierung?

Mit 42 Entgeltpunkten (3.000 Euro) erhielten Rentner netto zwar 1.333 statt 1.290, also 43 Euro mehr. Aber bei 21 Entgeltpunkten (1.500 Euro) bliebe es der Abhängigkeit vom Sozialamt. In diesem Falle müssten sie unverändert Wohngeld beantragen und dazu ihre Hilfsbedürftigkeit nachweisen.

Um den Betroffenen diese Demütigung zu ersparen, setzte die SPD in der großen Koalition die „Grundrente“ durch:

Wessen Rentenbeiträge eine Mindestzahl „anrechenbarer Grundrentenmonate“ aufweisen, erhält bei vorhandenem „Grundrentenbedarf“ eine Zulage zum allgemeinen Rentenanspruch. Die grau gepunktete Linie zeigt die maximal mögliche Zulage in Abhängigkeit von den insgesamt in 40 Beitragsjahren erzielten Entgeltpunkten unter der Voraussetzung absolut gleicher Verteilung über alle 480 Monate. In Wahrheit sind Monatsleistungen sowie Erwerbsbiografien aber sehr verschieden. Zu jeder Beitragsleistung gibt es dementsprechend ganz verschiedene Grundrentenzuschläge.

Keines der drei Elemente zeigt auch nur ansatzweise einen Weg auf zur Nutzung der Chancen unseres längeren Lebens. Die Relation zwischen zahlenden Erwerbstätigen und zu versorgenden Alten wird überhaupt nicht berührt.

Es bleibt eine Aufblähung der Staatsquote zu Lasten unserer Kinder und Enkelkinder ohne sozialpolitischen Effekt, ein Placebo gegen diffuse Ängste.

Sie ist Gesetz mit Wirkung zum 1.1.2021. Im Einzelnen wird darauf noch einzugehen sein, denn:

Was die Grundrente praktisch bedeutet, ist so unübersichtlich, dass aus den Formulierungen des Textes nur mühsam auf die Wirkungen zu schließen ist.

Keine dieser Maßnahmen diente also der Nachhaltigkeit:

– Die Flexibilisierungsregeln begünstigten früheren Rentenantritt.

Sie reduzierten Leistung im Alter statt sie zu vergrößern.

– Haltelinie 1, die Festschreibung des Rentenniveaus bei 48 %, belastet Erwerbstätige zusätzlich, macht Ruhestand und Inaktivität im Alter attraktiver.

– Haltelinie 2, die Begrenzung des Rentenversicherungsbeitrags auf maximal 20 %, verschiebt die Ruhestandslast nur von Beitrags- zu Steuerzahlern.

– Die Grundrente schützt einen Teil leistungsschwächerer Erwerbstätiger vor Demütigung im Alter. Sie tut dies aus „Respekt vor der Lebensleistung“ und definiert damit Rentnersein ausdrücklich als „Zeit der Leistungslosigkeit“ bis zum Tod.

Alle Initiativen dienten der Erfüllung der Wünsche von Wählergruppen zu Lasten von Leistungsträgern:

– Es sind von Angst getriebene Panikreaktionen.

– Niemand fragt nach dem Ziel.

– Niemand denkt über den Inhalt des Lebens im Alter nach.

Lasst uns endlich die Chancen längeren Lebens nutzen!

Sie sind Ergebnis unseres medizinischen und ökonomischen Fortschritts.

Gehen wir es systematisch an:

Ökonomische Rahmenbedingungen

Eine Altersvorsorge, die uns freie Gestaltung des Alters ermöglicht, muss folgende Bedingungen erfüllen:

1. Einhaltung des Leistungsprinzips:

– Arbeit im Alter muss deutlichen wirtschaftlichen Gewinn bringen.

– Es muss sich lohnen, vor dem Rentenalter einen Altersberuf zu wählen.

– Jede Altersvorsorge muss mit Sicherheit zu höherem Alterseinkommen führen.

– Es muss sich wirtschaftlich lohnen, in den Ruhestand erst später einzutreten.

– Wer früher in Rente geht, darf dies nicht zu Lasten der Gesellschaft tun.

Auch wer es aus Gesundheitsgründen tut, muss daher Abstriche hinnehmen.

2 Schutz vor Altersarmut:

– Wer Beiträge leistete, aber nur wenig verdiente, sollte nicht in Altersarmut fallen.

– Mindestens das Sozialhilfeniveau muss als Rechtsanspruch gesichert werden.

3. Unabhängigkeit von staatlicher Fürsorge:

– Freiheit vor staatlicher Kontrolle von Einkommen und Lebensumständen

– kein Transferentzug bei erfolgreicher Eigeninitiative

– keine Überprüfung von Bedarfsgemeinschaften

4. Anreiz zum Beitritt zur gesetzlichen Rentenversicherung:

– Erste Beitragszahlungen müssen einen wesentlichen Beitrag zur Alterssicherung

leisten.

5. Vermeidung unnötiger Belastung der Kosten der Arbeit:

– Die Summe von Beitragssatz und Steuerzuschuss sollten das gegenwärtige

Niveau nicht überschreiten.

– Wessen Altersrente erkennbar über Sozialhilfeniveau liegt, braucht keine weiteren

Zuschüsse aus dem Bundeshaushalt.

Schutz vor Armut durch die Sockelrente

Die Angst vor Armut im Alter ist zur entscheidenden Antriebskraft politischen Handelns geworden. Zwar ist die Zahl derer, die auf Grundsicherung im Alter angewiesen sind, zurzeit noch gering; dennoch gilt:

Wer eine nachhaltige und für unsere Gesellschaft in ihrer Gesamtheit tragfähige Alterssicherung organisieren will, muss zunächst sicherstellen, dass niemand sich vor Altersarmut fürchten muss und womöglich auf den demütigenden Gang zum Sozialamt angewiesen sein könnte.

Um davor zu schützen wird eine Sockelrente eingeführt. Der Übersichtlichkeit halber wird in Abbildung 6 zunächst nur die Situation dauerhaft Alleinstehender dargestellt. Wessen Altersunterhalt anderweitig noch nicht gesichert ist, sollte zunächst zum Beitritt in die gesetzliche Rentenversicherung bewegt werden. Das leistet die Einstiegszone. Hier gilt statt der Ansprüche nach Rente 67 (blaue Linie), in dieser Variante (grün gepunktet):

Die Rente der Einstiegszone beträgt 100 Prozent des durchschnittlichen rentenwirksamen Einkommens ER = drE.

Sie ist jedoch auf die Höhe der Sockelrente begrenzt.

Als Altersrente bleibt also netto so viel wie das durchschnittliche rentenwirksame Bruttoeinkommen abzüglich Kranken- und Pflegeversicherung (grün gestrichelte Linie). Ein 35-jähriger Verkäufer mit 30 Wochenstunden bei 12 Euro Mindestlohn z.B. hätte für seine Altersrente nach 16 Jahren 8 Entgeltpunkte erwirtschaftet und damit erst 245 Euro netto zur Altersrente beigetragen. Ob er je über das Sozialhilfeniveau hinaus kommt scheint ihm ungewiss. In ähnlicher Situation sieht sich eine alleinerziehende 28-jährige Kellnerin mit zwei Kindern bei im Mittel 15 Wochenstunden mit 12 Euro bei Gelegenheitsjobs schon nach 10 Jahren. Sie hat 2 x 3 Punkte = 6 aus der Mütterrente, dazu 2 Punkte aus Erwerbstätigkeit, insgesamt also auch 8 Entgeltpunkte. 8 Entgeltpunkte hat auch ein selbständiger Kioskbetreiber mit monatlich 3.500 Euro Bruttogewinn, wenn er 8 Jahre lang Rentenbeiträge zahlt.

Nach der Einstiegszone haben sie alle schon 508 Euro Nettorente erwirtschaftet, mehr als den Regelsatz für den Lebensunterhalt.

Natürlich kann der Rentenanspruch mit weiteren Beitragszahlungen nicht in gleicher Weise gesteigert werden; das würde die Solidargemeinschaft überfordern. Andererseits ist so viel Steigerung nötig, dass Beitragszahlung von den Betroffenen als sinnvolle Investition in die eigene Zukunft akzeptiert wird. Der Vorschlag dazu:

Die Sockelrente beträgt etwa 400 Euro monatlich zuzüglich 34 Prozent des durchschnittlichen rentenwirksamen Einkommens: SR = 400 + 0,34 drE.

Sofern sich dabei höhere Werte ergeben, gelten die Ansprüche gemäß Rente 67.

Abbildung 6 zeigt die Sockelrente als durchgezogene grüne Linie nach Abzug der Kranken- und Pflegeversicherungsbeiträge mit 357 Euro zuzüglich 31,0 % des durchschnittlichen rentenwirksamen Bruttoeinkommens. Die Rente 67 ist beim gegenwärtigen Rentenniveau ab 40,5 Entgeltpunkten (2.860 Euro drE) jedoch höher. Der Anspruch bei Rentnern mit geringeren Einkommen wird also durch die Sockelrente, der bei besser verdienenden durch Rente 67 (blaue Linie) bestimmt.

Die Einstiegszone endet hier bei 8,1 Entgeltpunkten (600 Euro drE). Verfügt man über eine eigene lastenfreie Immobilie, so ist wirtschaftliche Unabhängigkeit im Alter bereits erreicht.

Zur eigenen Existenzsicherung nicht auf staatliche Fürsorge angewiesen zu sein, markiert die Grenze der gefühlten Altersarmut. Nach frühem Überschreiten des Unterhaltsregelsatzes lässt sich das in den übrigen Jahren der Erwerbstätigkeit leicht vermeiden. Je nach Lage sind die notwendigen Kosten der Unterkunft natürlich verschieden. Unterstellen wir 430 Euro im Dorf und 550 Euro in der Großstadt mit 550 Euro, so wird das Sozialhilfeniveau (gepunktete lila Linie) im Dorf mit 21 Entgeltpunkten statt bisher 27, in der Großstadt mit 31 statt bisher 34 (lila Pfeile) erreicht. In diesem Beispiel für 2021 gilt:

Die Armutsschwelle wird mit der Sockelrente im Mittel für Alleinlebende statt bisher mit 30 nun schon mit 26 Entgeltpunkten (rote Pfeile) überschritten.

Unser Verkäufer müsste bis zum Rentenantritt mit 67 in den vor ihm liegenden 32 Jahren im Dorf 1.400 bzw. in der Großstadt 2.500 monatlich vor Steuern verdienen. Für die 28-jährige Kellnerin wären es in noch 39 Jahren im Durchschnitt 1150 bis 1.600 Euro drE. Und unser Kioskbetreiber, auch wenn er erst im Alter von 40 mit Beitragszahlungen begann, hätte im Mittel von 19 Jahren noch 2.300 bis 3.300 Euro Bruttogewinn zu erwirtschaften. In aller Regel wird das erreicht werden.

Das Sozialhilfeniveau hängt aber nicht nur von der Örtlichkeit sondern auch von den Haushaltsbedingungen ab. Im Paarhaushalt lebt man in gemeinsamer Wohnung wesentlich günstiger. Unterstellen wir die hälftigen Kosten eines Paares für Lebensunterhalt und Unterkunft mit 740 Euro monatlich (gepunktete violette Linie), so gilt:

Die Armutsschwelle wird mit der Sockelrente im Mittel für Paare schon mit 17 statt bisher 24 Entgeltpunkten (rote Pfeile) überschritten.

Damit reduziert sich für Paare der zur Vermeidung von Altersarmut nach der Einstiegszone bis zum Rentenantritt zu leistenden Beitragszahlungen noch einmal auf rund 60 Prozent des für Alleinstehende notwendigen Aufwandes.

Bereits ohne veränderte Beitragszahlungen dürfte sich so die Zahl der Rentner, die im Sozialamt zu Bittstellern des Staates werden, bereits mehr als halbieren, von etwa 600.000 auf 200.000.

Weil dies die Bereitschaft zu sozialversicherungspflichtigen Leistungen auch für Geringverdiener im Erwerbsalter erhöht und Schwarzarbeit reduziert, dürfte die Zahl derer, die später auf Grundsicherung im Alter angewiesen sind, noch weiter sinken. Zur Ermutigung sollte jeder die Möglichkeit zum Einblick in ein Vorsorgekonto haben, aus dem u.a. hervorgeht, welche Rente er beim Erreichen des Regelrentenalters zu erwarten hat, falls er bis dahin sein rentenwirksames Einkommen konstant in gegenwärtiger Höhe hält bzw. dieses Einkommen in gleicher Weise wie bisher steigert. Eventuell durch Partner erworbene Rentenansprüche sind einzubeziehen:

Ein obligatorisches Vorsorgekonto stärkt auf diese Weise das Vertrauen und motiviert zu Leistungen.

Abbildung 8 zeigt beispielhaft die Wirkung von Vorsorgemaßnahmen im Wert von auch nur 200 Euro/Monat (untere Reihe roter Pfeile). Im Dorf würde das Sozialhilfeniveau schon mit 12, in der Großstadt mit 21 und im Mittel mit 17 Entgeltpunkten (gelbe Kreise) überschritten.

Altersarmut ist damit praktisch ausgeschlossen und damit auch die Angst vor ihr.

Das macht den Kopf frei für die Zeit der Freiheit:

Auch unter sehr ungünstigen Bedingungen rechnet nun niemand damit, im Alter seine Bedürftigkeit nachweisen zu müssen und damit lohnt jede Investition in die Zukunft:

– Eigentum oder Vermögen kann ihnen geschenkt oder vererbt werden.

– Sie können einen Partner oder eine Partnerin heiraten.

– Sie können in einen Ort mit geringeren Lebenshaltungskosten ziehen.

Niemand muss fürchten, dass bei im Falle einer Abhängigkeit von der Grundsicherung im Alter Eigentum, gemeinsame Haushaltsführung oder preiswerterer Wohnort einen Unterstützungsanspruch aus der Grundsicherung im Alter mindern könnte.

Damit steigt die Bereitschaft zu weiteren privaten Vorsorgemaßnahmen und später zu flexibler Arbeit im Alter (obere Reihe roter Pfeile).

Die Ergänzung der Rente 67 durch die Sockelrente

– bannt die Gefahr von Altersarmut fast vollständig,

– schafft Motivation durch Vertrauen in die Rentenwirksamkeit legaler Leistungen und

– ist Voraussetzung der nächsten Schritte zur Erhöhung der Alterseinkommen.

Die wenigen, die dennoch das Sozialhilfeniveau nicht erreichen – z.B. weil sie überhaupt erst mit 50 Jahren nach Deutschland gekommen sind – können natürlich auch weiterhin die Grundsicherung im Alter in Anspruch nehmen. Diese deckt in jedem Falle das Existenzminimum. Es gibt auch einige besonders benachteiligte Gruppen wie chronisch Kranke und Erwerbsunfähige, für die Sonderregelungen gelten sollten, ohne dass deren Leistungsanreize zerstört werden dürfen.

Das Rentenrecht ist mit über 300 Paragraphen allerdings zu komplex, als dass die hier beschriebene Sockelrente einfach widerspruchsfrei ins Sozialgesetzbuch VI übernommen werden könnte. Was hier für einen dauerhaft allein lebenden Rentner dargestellt wurde, muss für Paare modifiziert werden. Die Solidargemeinschaft des Staates bezuschusst unsere an den Leistungen der Beitragszahler orientiertes Rentensystem jährlich bereits mit rund 100 Milliarden Euro. Weitere Steuerzuschüsse für die Sockelrente sollten nur dort fließen, wo die eheliche Wirtschaftsgemeinschaft das nicht leisten kann:

Ehepartner erwirtschaften gemeinsam ein Vermögen. Trennen sie sich, wird der Zugewinn geteilt. Das gilt nun generell auch für in der Ehe erworbene Rentenansprüche, wie es beim Rentensplitting nach § 120a SGB VI schon immer möglich war:

Die im Laufe des Erwerbslebens von Ehepartner erworbenen Entgeltpunkte werden individuellen Vorsorgekonten laufend jeweils hälftig gutgeschrieben und zusammen mit einzeln erwirtschafteten Entgeltpunkten saldiert.

Die Ansprüche einer allein lebenden Rentnerin ergeben sich aus ihrem Entgeltkonto, wie in Abbildungen 6 und 7 dargestellt. Wenn sie aber im Laufe des Erwerbslebens verheiratet war, spiegeln sich in diesem Wert auch die Leistungen früherer Partner oder Partnerinnen wieder. Die individuellen Entgeltpunkte nivellieren sich. Die Wahrscheinlichkeit extrem niedriger Entgeltpunkte sinkt. Ein Extrembeispiel: Ein Hausmann widmet sich lebenslang ausschließlich der Erziehung seiner drei Kinder und unterstützt im Übrigen seine sehr gut verdienende Managerehefrau. Einzeln hätte er 9 Entgeltpunkte und sie u.U. 51. Beide haben damit jeweils (9+51)/2 = 30 Entgeltpunkte. Beginnen sie die Zeit der Freiheit im Regelrentenalter zum gleichen Termin, haben sie damit Renten von 2 x 1.030 = 2.060 Euro netto vor Steuern (Abb. 6). Bei getrennten Haushalten lägen sie damit jeweils erkennbar über Sozialhilfeniveau, bei gemeinsamem Haushalt wäre es grade auskömmlich. Wenn vom Managereinkommen erheblicher Immobilien oder Aktienbesitz erworben wurden, könnten beide die Zeit der Freiheit wahrscheinlich sorgenfrei genießen. Würde sie ihre Tätigkeit nun als flexible Arbeit im Alter nun mit monatlich 7.000 Euro brutto fortsetzen, hätten sie zusammen brutto über 9.000 Euro, die allerdings noch zu versteuern sind. Sie könnte jedoch für sich die Zeit der Freiheit auch verschieben und weiterhin Sozialbeiträge zahlen mit der Folge, dass ihre Rentenansprüche sich noch erhöhen. In beiden Fällen besteht kein Grund, die Rente ihres Mannes zu kürzen; ihre zusätzliche Leistung liegt im ausdrücklichen Interesse der Gesellschaft und der in seiner Sockelrente enthaltene Sonderzuschuss von ca. 100 Euro ist keine Fürsorgeleistung.

Die Frage ist nicht: Ist die Fürsorge für einen Bedürftigen noch berechtigt? Sondern: Leisten beide einen nach ihren Möglichkeiten angemessenen Beitrag zur Finanzierung des Staates?

Das ist eine Frage der Besteuerung und sie dürfte in diesem Falle durch zusätzliche Einkommensteuerzahlungen von jährlich etwa 30.000 Euro hinreichend beantwortet werden.

Auf Überprüfung von Hilfebedürftigkeit ist beim Sockeleinkommen also ohne Schaden zu verzichten.

Damit erübrigen sich auch alle dazu sonst erforderlichen Kontrollmechanismen: Gehen Alleinstehende in Rente, ist zur Feststellung ihres Rentenanspruches nur die Angabe der erzielten Entgeltpunkte aus dem Vorsorgekonto erforderlich. Der Computer ermittelt entsprechend jeweiligem Rentenniveau die monatlich auszuzahlenden Bruttorenten. Für Verheiratete müssen für beide nur die Daten zweier Konten abgefragt werden.

Mit Sockelrente wartet die Gesellschaft nicht ab, wer im Alter in Not gerät, um Bedürftige dann in nachlaufender Fürsorge zu umsorgen.

Sie ist eine Trittleiter, mit der auch Geringverdiener sich aus eigener Kraft vor Altersarmut schützen können, dies wissen und deshalb auch tun.

Bürokratische Kontrolle ist überwunden.

Die Vorsorgeaufgabe des Staates ist damit erfüllt.

Nachdem die Alten sich von nun an durch Altersartmut nicht mehr bedroht fühlen können, darf es kein Argument mehr geben, die Jungen stärker als durch den gegenwärtigen Beitragssatz der Rentenversicherung zu belasten.

Der drohende Generationenkonflikt ist entspannt.

Auch bei sinkendem Rentenniveau entsteht keine neue Altersarmut.

Die Sockelrente gibt Sicherheit unabhängig von der demografischen Entwicklung.

Natürlich haben sich die Wohlhabenderen höhere Renten erhofft und werden deshalb noch nicht zufrieden sein.

Aber Einkommensstärkere können zusätzliche Alterssicherung aus eigener Kraft organisieren und bedürfen dazu keiner zusätzlichen Subventionen, die entweder von den gegenwärtigen Steuerzahlern und damit von ihnen selbst oder von unseren Kindern oder Enkeln zu finanzieren wären.

Verhinderung von Altersarmut verteilt zwar von Starken zu Schwachen um; das bremst die steigende Ruhestandslast in ihrer Gesamtheit aber nur so weit, als die Flexibilisierungsregeln zu späterem Rentenantritt genutzt werden. Es schafft Leistungsanreize für Geringverdiener, erhöht deren Rentenbeiträge etwas und reizt sie zur Arbeitsaufnahme auch im Alter. Weil die Zahl der Betroffenen bisher jedoch glücklicherweise noch gering ist, sinkt die Zahl der zu versorgenden Alten in Relation zur Zahl der Erwerbstätigen damit leider nur mäßig. Das allgemeine Rentenniveau sinkt also langsam weiter.

Lässt man die Parameter der Sockelrente (Abb. 8 grüne Linie) unverändert, verschiebt sich dabei ihr Schnittpunkt (grüner Kreis) mit dem Anspruch nach Rente 67 (blaue Linie) immer weiter nach rechts, bis die Beitragsbemessungsgrenze in spätestens drei Jahrzehnten erreicht ist.

Zusätzliche Einkommen in der „Zeit der Freiheit“

Eine weitere Steigerung des Rentenregelalters wird man erst ab 2031 diskutieren können, wenn die Rente 67 das Zielalter erreicht. Angemessene Flexibilitätsregeln könnten allerdings späteren Rentenantritt nach hinten verschieben und damit das Ansteigen der Ruhestandslast für 2050 womöglich auf 70 bis 80 Ruheständler je 100 Erwerbstätige begrenzen (Abb. 3). Damit steigt auch der gesetzliche Rentenanspruch. Der wichtigste Beitrag zur Steigerung des Lebensstandards der Alten dürfte wahrscheinlich von den Älteren selbst erbracht werden.

Denn wer möchte, kann sein Renteneinkommen durch ergänzende Arbeitseinkommen aufstocken. Das ist zurzeit in manchen Berufen nicht einmal zulässig. Der Pilot wird mit 55, der Kassenarzt oder Schöffe mit 67 in Rente geschickt. Einer so pauschalen Begrenzung fehlt angesichts fortschreitender Medizintechnik jede Begründung, zumal wir schon jetzt Politiker auch über 80 noch über Krieg und Frieden entscheiden lassen. Nach alten Regeln des SGB VI drohten Rentnern bei vorzeitigem Rentenantritt Rentenkürzungen, sobald sie mehr als 550 Euro monatlich dazu verdienten. Ausgelöst durch Corona wurde 2020 die Hinzuverdienstgrenze zwar befristet auf 3838 Euro monatlich erhöht. Die Nutzung der Zeit der Freiheit muss von solch bürokratischem Ballast befreit werden. Generell muss gelten:

1. Für Erwerbstätigkeit gibt es keinerlei Altersbeschränkung mehr.

Notwendige Beschränkungen können sich nur aus dem tatsächlichen Gesundheitszustand ergeben.

2. Rentner und Pensionäre können zu ihren Renten und Pensionen stets uneingeschränkt und ohne Kürzungen hinzuverdienen.

Manche Ältere sind womöglich weniger leistungsfähig als Jüngere. Wenn sie gleich hohe Bezahlung fordern, wird man sie nicht beschäftigen wollen. Andererseits können Alte nicht ausgebeutet werden, weil sie sich ohne jeden ökonomischen Zwang zur Arbeit entscheiden und deren Einkommen keinen Lebensunterhalt decken müssen. Selbst wenn Arbeit im Alter nach einer Anlaufzeit von vielen geschätzt werden wird, gilt, damit sie sich überhaupt entwickeln kann:

3. Löhne für Arbeit im Alter müssen völlig frei vereinbart werden können.

Abbildung 9 gibt eine Übersicht der daraus zu erwartenden Alterseinkommen. Jeder hat einen aus Rente 67 und Sockelrente durch Entgeltpunkte definierten und allein oder mit Partnern erwirtschafteten gesetzlichen Rentenanspruch (hellblau). Er liegt mit Ausnahme von Sonderfällen stets über dem Sozialhilfeniveau. Haben die Betreffenden zusätzlich private Vorsorge getroffen, kommen dazu u.U. Kapitalerträge, Wohneigentum bzw. Einkommen aus Vermietung und Verpachtung oder aus einer privaten kapitalgedeckten oder betrieblichen Rente. Das ist der untere Block der Grafik.

Versteuert bilden sie zusammen das Altersbasiseinkommen.

Dazu kommt im oberen Teil der Alterszuverdienst. Natürlich muss er versteuert werden. Nicht zu zahlen sind jedoch Renten- und Arbeitslosenversicherungsbeiträge; denn die Rente ist schon in ausreichender Weise bestimmt worden und gegen Arbeitslosigkeit muss ein Rentner nicht mehr versichert werden. Auf eine Kranken- und Pflegeversicherung wird man allerdings nicht verzichten können. Ohne Arbeitgeberanteil ist sie hier mit 11 % veranschlagt (grau).

Die Steuerbelastung hängt vom Zuverdienst sowie von der Höhe des Altersbasiseinkommens ab. Bei geringem Altersbasiseinkommen ohne private Vorsorge dürfte sie maximal 20 % betragen (rot). Das danach verfügbare Nettoeinkommen (gelb/orange) lässt dem Betreffenden mehr als 70 % des Zuverdienstes als Zugewinn. Bei sehr hohen Altersbasiseinkommen fallen bis zu 42 % Grenzsteuersatz an, so dass der Nettogewinn der Leistung noch bei 60 – 55 % liegt (gepunktete Linie).

Den Hauptbeitrag zur Verbesserung der Alterseinkommen leistet also die uneingeschränkte zusätzliche Erwerbstätigkeit im Alter für die Betreffenden selbst.

Die daraus resultierenden Steuereinnahmen erweitern die Möglichkeiten, durch Zuschüsse in die Rentenkasse das Rentenniveau auch für diejenigen zu erhöhen, die ihre Zeit der Freiheit ohne Erwerbseinkommen nutzen möchten oder dies nicht anders können. Im Wesentlichen sollten zusätzliche Steuereinnahmen aber zur Finanzierung anderer öffentlicher Aufgaben genutzt werden.

Im Allgemeinen wird unterstellt, dass Selbständige über so hohe Einkommen verfügen, dass es ihnen ein Leichtes ist, davon in Eigenverantwortung für ihr Alter zu sorgen. Deshalb besteht für sie bisher keine Versicherungspflicht. Aber erstens gab es immer schon Unternehmer, die scheiterten und dann im Alter auf Sozialhilfe angewiesen waren und zweitens wird es zukünftig noch mehr Kleinselbständige geben, die sich in einer ähnlichen Lage befinden wie Geringverdiener.

Vergleichbare Regeln sind also auch für Selbständige zu entwickeln.

Zur Erleichterung für Gesetzgebung ebenso wie freiwilligen Beitritt dient schon die Einstiegszone der Sockelrente.

Organisation der „Zeit der Freiheit“

Damit sind genügend Optionen zur individuellen Gestaltung der Zeit der Freiheit nach persönliche Neigungen und Fähigkeiten geschaffen. Ob davon hinreichend Gebrauch gemacht wird, ist dennoch nicht sicher. Unsere Gesellschaft geht im Allgemeinen von einer möglichst kontinuierlichen Beschäftigungszeit bis zum Rentenantritt aus und auch die hier bisher entwickelten Regeln durchbrechen das nicht. In vielen Fällen wäre es aber sinnvoller, den Beruf schon einige Jahre vor dem gewohnten Rentenalter aufzugeben und in einen neuen Altersberuf – oft mit zusätzlicher Ausbildung – zu wechseln. Wenn man darüber erst mit 60 Jahren nachdenkt, ist das oft zu spät. Damit befriedigende Arbeit im Alter nicht nur eine Option bleibt sondern gesellschaftliche Realität wird, bedarf es besonderer Anstöße.

1. Der Wandel muss sich in unseren Köpfen vollziehen:

– Die Alten erhalten weder Renten noch Pensionen mehr im Ruhestand.

– Sie erwirtschaften ein Altersbasiseinkommen für die Zeit der Freiheit.

Wann immer über das Leben ab sechzig nachgedacht wird, entsteht im Kopf nun nicht mehr das Bild des Rückzugs aus dem aktiven Leben sondern das einer neuen Freiheit, die man ohne wirtschaftlichen Zwang gestalten kann. Man kann sie zu ehrenamtlicher Tätigkeit nutzen oder traditionell Familienangehörige oder Freunde umsorgen. Man kann sich seinen Hobbies widmen.

Insofern hat sich nichts geändert für alle, die mit dem jeweiligen Altersbasiseinkommen zufrieden sind.

Aber man kann im Alter auch einer Erwerbstätigkeit nachgehen. Soll das andere Arbeit sein als bisher, bedarf dies oft der Unterstützung.

2. Das Bildungssystem wird angepasst:

– Die Arbeitsverwaltung bietet Fort- und Umschulungskurse für 50-70-Jährige an.

– Die Hochschulen richten ihre bisherigen Angebote für ältere Studierende auf ernsthafte Erwerbstätigkeit aus.

– Als Teil des in der sich wandelnden Wirtschaft ohnehin gebotenen lebenslangen Lernens beziehen wir generell die Gestaltung des Lebens im Alter in unser Bildungssystem ein.

3. Im dritten Schritt sollte selbstverständlich werden, dass Unternehmen ab dem 50. Lebensjahr Gespräche mit ihren Mitarbeitern darüber führen, wie sie sich ihre Zukunft vorstellen, ob sie damit rechnen noch bis ins Alter beim Betrieb zu bleiben oder einen Wechsel anstreben.

Weil nach einer Ausbildung für einen Altersberuf i.d.R. neue Verträge zwischen Arbeitgebern und Arbeitnehmern geschlossen werden müssen, geschieht dies ohne Bindungen aus Altverträgen. Kein Arbeitnehmer wird sich auf einen Vertrag einlassen, der seine Freizeitbedürfnisse nicht berücksichtigt. Kein Arbeitgeber wird Verpflichtungen eingehen, bei denen eine u.U. absinkende Leistungsfähigkeit der Älteren nicht berücksichtigt würde. Meist werden es zeitlich befristete Verträge sein. Das ist so unproblematisch wie bei Selbständigen, die immer schon die Möglichkeit hatten, im Alter nach eigenen Bedürfnissen und den Möglichkeiten des Marktes zu agieren.

4. Die arbeitsrechtlichen Probleme sind zu klären, die bei dauerhaft angelegten Beschäftigungsverhältnissen auftreten.

Dass dies nicht ohne Konflikte unter den Tarifpartnern ist, wurde bereits gezeigt. Der legendäre Sozialminister Norbert Blüm berichtete, dass seine Bemühungen um Flexibilisierung der Lebensarbeitszeit in Betrieben schon in den achtziger Jahren an den Arbeitgebern gescheitert seien. Hier soll keine Lösung versucht werden, aber:

Unternehmerverbände und Gewerkschaften werden sich zusammensetzen müssen und Vereinbarungen treffen, um die z.T. divergierenden Zielsetzungen miteinander kompatibel zu machen.

Das ist nicht leicht. Einen Hinweis, wie dies gelöst werden könnte, gibt z.B. der VW-Konzern: Dort können schon seit langem Mitarbeiter bis zu fünf Jahre pausieren, um entweder anschließend an ihren Job zurückzukehren oder stattdessen Neues anzufangen. Dass beide Parteien angemessene Lösungen der anstehenden Probleme finden, ist Voraussetzung dafür, dass der Staat die Rentenbeiträge nicht weiter erhöhen und sowohl Arbeitgeber als auch Arbeitnehmer damit belasten muss. Beide Seiten haben also guten Grund, sich aufeinander zuzubewegen.

5. Bund, Länder und Gemeinden müssen ihrer Verantwortung als Arbeitgeber gerecht werden:

Die Regelungen für öffentliche Beamten und Angestellte sind noch viel stärker als in der freien Wirtschaft von der Vorstellung einer Beschäftigung bis zum Ende des Arbeitslebens geprägt, dem eine Zeit der Ruhe folgt, für die Arbeitgeber bis hin zur Zahlung von Beihilfen im Krankheitsfalle Vorsorge zu treffen haben. Gelingt dies, dann werden gleichzeitig eine Reihe von Effizienzproblemen von de facto unkündbaren Mitarbeitern gelöst, die ihre Aufgaben nicht oder nicht mehr sachgerecht erfüllen können. Auch für Dienstherren sollte es zur Selbstverständlichkeit werden, mit ihren Mitarbeitern ab deren 50. Lebensjahr in Abständen die Frage zu erörtern, ob ein Wechsel in eine Alterserwerbstätigkeit sinnvoller ist als das Ausharren auf einer Position, die von beiden Seiten womöglich nicht geschätzt wird. Die Verträge müssen so gestaltet sein, dass aus der Sicht beider Partner ohne wirtschaftliche Verluste sowohl ein Wechsel als auch langjähriges Verbleiben im öffentlichen Dienst verabredet werden kann.

Nachhaltige Alterssicherung lässt sich auf diese Weise sichern, ohne einen politisch kurzfristig ohnehin nicht durchsetzbar hohen Renteneintrittstermin zu bestimmen. Es bleibt bei der in kleinen Stufungen eingeführten Rente mit 67. Aber:

Bisher war Renteneintritt für Erwerbstätige das Zeichen:

„Jetzt ist Schluss mit der Arbeit. Du bist nun abseits des Wirtschaftsprozesses“.

Jetzt heißt es: „Da geht noch was!“

„Überlege, wie du die Freiheit im nächsten Abschnitt deines Lebens nutzen willst“

Menschen werden sich neu orientieren und damit ihre Möglichkeiten zu flexibler Arbeit im Alter ausschöpfen.

Die Wirtschaft und wir alle werden davon profitieren.

Der zu erwartende Effekt ist in Abbildung 3 dargestellt. In dem gezeigten Szenario für flexible Arbeit im Alter wird für 2050 eine Ruhestandslast von 54 % erwartet, was ungefähr der gegenwärtigen entspricht. Wo dabei das Rentenniveau liegen wird, ist unbestimmt. Zukünftige Bundestage können darüber entscheiden, ob sie durch flexible Arbeit im Alter generierten Steuereinnahmen zur Anhebung des Rentenniveaus nutzen. Aber das ist auch nicht mehr entscheidend: Durch die vom Rentenniveau unabhängige Höhe der Sockelrente ist Altersarmut vorgebeugt. Die Altersbasisrente lässt sich nach jeweiligen Fähigkeiten und Neigungen durch andere u.U. schon früher erwirtschaftete Alterseinkommen sowie durch Alterszuverdienste ergänzen.

Manchen mag diese flexible Arbeit im Alter als Zumutung erscheinen. Wir haben uns natürlich daran gewöhnt und darauf eingestellt, dass es einen Lebensabschnitt ohne Arbeitsleistung gibt. Den Zweiflern wird man immer klar machen müssen, dass sie erstens genauso mit Rente 67 in den Ruhestand gehen können wie bisher und zweitens wirkliche Altersarmut durch den ersten Reformteil bereits ausgeschlossen ist. Diejenigen aber, die bereits mit 50 anfangen, die Monate zu zählen oder sich auf ihrem Handy gar bei Google Play die Stunden vorrechnen lassen, die sie noch bis zur Rente haben, sollten sich die Frage stellen, ob der gewählte Beruf für sie noch der richtige ist und sie ihn nicht möglichst bald wechseln sollten. Diese Frage wird sich im Zeichen von Digitalisierung und künstlicher Intelligenz noch häufiger stellen als bisher.

Es ist also nur ein Angebot, den eigenen Wohlstand nach jeweiligen Kräften ohne Belastung der übrigen Gesellschaft zu erhöhen und die eigenen schöpferischen Kräfte zu nutzen. Es ist kein Zwang.

Gleichwohl ist gut denkbar, dass es, wie unterstellt, 30 Jahre braucht, bis die Möglichkeiten im veranschlagten Umfang genutzt werden.

Während die Alterseinkommen trotz steigender Lebenserwartung mindestens dem gegenwärtigen Niveau entsprechen können, müssten die Beiträge zur Rentenversicherung niemals über das Niveau von 20 % hinaus steigen.

Fazit für „Zeit der Freiheit“

Niemand muss also bis 70 arbeiten. Jeder kann im Rentenalter in tatsächlichen Ruhestand gehen, ohne deshalb in Altersarmut zu fallen.

Niemand muss fürchten, im Alter beim Sozialamt seine Hilfebedürftigkeit nachweisen zu müssen.

Jeder kann seine Fähigkeiten auch im Alter noch zum eigenen Gewinn und dem der Gesellschaft nutzen, wenn er möchte.

Und das ist möglich, ohne die junge Generation durch Beiträge oder Steuern mehr zu belasten als bisher.

Damit schafft unsere Gesellschaft dringend benötigten Handlungsspielraum zur Bewältigung der Energiewende oder anderer Zukunftsaufgaben.

Muss die Sockelrente die Grundrente ersetzen?

Inzwischen ist die „Grundrente“ Gesetz mit Wirkung ab 1.1.2021. Da stellt sich natürlich die Frage, ob das vor kurzem verabschiedete Gesetz jetzt schon zu ersetzen ist, zumal die Parteien sich im Bemühen um Freiheit von staatlicher Kontrolle und Schutz vor Altersarmut für alle Leistungsbereiten durchaus einig waren.

Dazu muss man zunächst einmal dieses „Gesetz zur Einführung der Grundrente für langjährige Versicherung in der gesetzlichen Rentenversicherung mit unterdurchschnittlichem Einkommen und für weitere Maßnahmen zur Erhöhung der Alterseinkommen“ verstehen:

Grundlage bleibt zunächst die rein beitragsabhängige Rente.

Auf diesen Grundanspruch gibt es einen Zuschlag für folgende Gruppen:

Wessen Versicherungsakten 35 Jahre Grundrentenzeiten aufgrund einer Beschäftigung, Kindererziehung oder Pflegetätigkeit aufweisen, soll in den Genuss dieses Zuschlages kommen. Unter 33 Jahren erhält man keine Grundrente. Dazwischen werden die Ergebnisse gemittelt.

Grundlage der Berechnung der Zuschläge sind die Entgeltpunkte (EP), die von den Berechtigten während des Versicherungslebens innerhalb von Grundrentenbewertungszeiten erworben wurden. Maßstab sind also deren Wirtschaftsleistung und die sich daraus erbenden Rentenversicherungsbeiträge. Zu den Grundrentenbewertungszeiten zählen alle Monate, deren Entgeltpunkte mindestens einen Wert von 0,025 EP/Monat (0,3 Entgeltpunkte/Jahr bei gleichbleibenden Einkünften) aufweisen. Entscheidend ist also nicht ob 35 bzw. 33 Jahre, sondern ob 420 bzw. 396 Monate des Versicherungszeitraumes diese Bedingungen erfüllen.

Die Entgeltpunkte der Berechtigten werden für die betreffenden Monate zwischen 0,025 und 0,0333 (bei stetigen Einkommen 0,3 – 0,4 EP/Jahr) verdoppelt. Dieser Rentenaufschlag wird anschließend wieder um 12,5 % verringert. Zwischen 0,0333 und 0,0667 EP/Monat (bei stetigen Einkommen 0,4 und 0,8 EP/Jahr) beträgt der Zuschlag die Differenz zu 0,0667 EP/Monat (0,8 EP/Jahr). Auch dieser Zuschlag wird wieder um 12,5 % gemindert. Grundrentenzuschläge werden jedoch nur für maximal 420 Monate (30 Jahre) gewährt. Welche Monate auszuwählen sind, wird nicht bestimmt; aber man wird wohl diejenigen Monate mit den höchsten Zulagen auswählen müssen. Ist diese Rente höher, als wären in allen Beitragsmonaten 0,0667 EP/Monat (0,8 EP/Jahr) erwirtschaftet worden, wird die Rente auf diesen Betrag gekappt.

Der Zugang zur Grundrente erfolgt allerdings erst durch Feststellung des Grundrentenbedarfes nach Einkommensüberprüfung. Nicht angerechnet werden dabei Einkommen bei Alleinstehenden von 1.250 Euro monatlich oder von Eheleuten oder Lebenspartnern von 1.950. Über 1.600 Euro monatlich hinausgehende Einkommensteile bei Alleinstehenden bzw. 2.300 Euro bei Eheleuten oder Lebenspartnern werden zu 100 % angerechnet, dazwischen zu 60 %. Die Einkommensüberprüfung soll durch automatisierten jährlichen Datenabgleich zwischen Rentenversicherung und Finanzbehörden erfolgen.

Nach Berechnungen der Bundesregierung aus 2020 sollen etwa 1,3 Millionen Rentner vom Grundrentenzuschlag partizipieren.

Das Bundesministerium für Arbeit und Soziales geht davon aus, dass dazu über 20 Millionen Bestandsrenten überprüft werden müssen. Multipliziert mit 420 Monatsdaten je Rentner wären das gut 8 Milliarden Daten. Die Berechnung werde ein bis zwei Jahre dauern. Um das zu leisten sei zunächst der Aufbau einer besonderen Bürokratie von mehreren tausend neuen Mitarbeitern erforderlich. Die Auszahlung der Zuschüsse solle dann rückwirkend ab Anfang 2022 erfolgen.

Sofern diese Grundrente zur Deckung des Sozialhilfeniveaus nicht reicht, kann bei Nachweis der Hilfebedürftigkeit nach wie vor Wohngeld oder Grundsicherung im Alter oder bei Erwerbsminderung beantragt werden. Dafür werden nun Freibeträge ohne Abhängigkeit von der Versicherungsdauer gewährt. Deren Höhe beträgt 100 Euro monatlich zuzüglich 30 % des diesen Betrag übersteigenden Einkommens aus der gesetzlichen Rente. Der Freibetrag ist allerdings wiederum auf maximal 50 % der Regelbedarfsstufe 1 begrenzt.

Wirkungen der Grundrente

Höhere Beitragszahlungen sollen auch zu höheren oder mindestens gleich hohen Altersrenten führen. Für die meisten Beitragszahler werden höhere Entgeltpunkte auch tatsächlich zu höheren gesetzlichen Altersrenten führen. Wegen der oft willkürlichen Eingrenzung der zu begünstigenden Rentner treten jedoch immer wieder Fälle auf, in denen eine Summe höherer Erwerbseinkommen und entsprechend höherer Beitragszahlungen zu geringeren Rentenansprüchen führt und umgekehrt.

Welches Ergebnis ist in der Praxis zu erwarten? Weil jede der über 20 Millionen Erwerbsbiografien verschieden ist, gibt es bei gleichem durchschnittlichen rentenwirksamen Einkommen Millionen unterschiedlicher Wirkungen: Um eine grobe Vorstellung zu gewinnen, sind in Abbildung 11 zunächst für den sehr seltenen dafür aber wenigsten übersichtlichen Fall eines lebenslangen Junggesellen drei Fälle dargestellt, der zum Regelrentenalter nach 35, 40 oder 45 Jahren mit stets gleichen monatlichen Entgeltpunkten in den Ruhestand tritt (geschlossene Linie). Das dürfte das Bild sein, anhand dessen die Rahmenbedingungen für die Zubilligung des Grundrentenzuschlages diskutiert wurden. Alternativ (gepunktet) dargestellt ist hier eine Karriere mit ungleichen jährlichen Entgeltpunkten. Bei „ungleichen“ Entgeltpunkten wurde unterstellt, dass die Entgeltpunkte in einer Hälfte der Monate 0,2/12 unter dem Durchschnitt und in der anderen 0,2/12 darüber lagen. Dazu zwei Beispiele:

Ein Junggeselle hat im Bauhof der Gemeinde 40 Jahre lang (Abb. 10, rote Linie) eine feste Anstellung mit gleichbleibend 0,4 Entgeltpunkten/Jahr, was einem heutigem Bruttoeinkommen von 1.400 Euro entspricht (z.B. halbtags zu 16 Euro je Stunde). Mit eigenem Garten und im ererbten alten Häuschen kam er damit hin. Bei Rentenantritt hat er 16 Entgeltpunkte erworben (obere Skala grün), was auf 45 Jahre verteilt einem durchschnittlichen rentenwirksamen Bruttoeinkommen von 1.400 * 40/45 = 1.244 Euro entspricht (untere Skala schwarz). Seine normale Rente beträgt zwar netto nur 553 Euro monatlich. Seine Grundrentenbewertungszeit von 40 Jahren beschert ihm nun einen Grundrentenzuschlag in gleicher Höhe abzüglich 12,5 %, allerdings nur für maximal 35 Jahre, also von 553 * 0,875 * 35/40 = 423. Insgesamt beträgt seine Rente damit netto 977 Euro monatlich.

Ein Nachbar arbeitet ebenfalls 40 Jahre und erzielt als Koch im einzig verbliebenen Gasthof oder in der Landwirtschaft in der Hälfte der Monate 0,021 EP/Monat und in der anderen Hälfte 0,054 EP/Monat (0,25 bzw. 0,65 EP/Jahr), und hat im Mittel damit 0,45 EP/Jahr (heute 1.440 Euro brutto). Bei Rentenantritt hat er damit 18,0 Entgeltpunkte (obere Skala, grün) erzielt, was auf 45 Jahre verteilt einem durchschnittlichen rentenwirksamen Bruttoeinkommen von 1.400 Euro (untere Skala) entspricht. Weil er die Schwelle von 0,025 EP/Monat jedoch nur in der Hälfte der Zeit überschritten hat, beträgt seine Grundrentenbewertungszeit nur 20 Jahre und liegt also unter 33 Jahren. Ihm steht kein Grundrentenzuschlag zu. Seine monatliche Rente beträgt 640 Euro brutto. Nach Abzug von etwa 11 % für Kranken- und Pflegeversicherungsbeiträge bleiben ihm 620 (blaue Linie), also mehr als der Hartz-IV-Regel-Satz. Für die Miete wird es nicht reichen. Er kann beim Sozialamt ergänzendes Wohngeld beantragen und muss dazu seine Hilfebedürftigkeit nachweisen.

11 % geringere Leistung und Beitragszahlung bringen bei stets gleicher Einkommenshöhe hier mit der „Grundrente“ ein um 57 % höheres Alterseinkommen als bei ungleicher Einkommenshöhe.

Nun gibt es natürlich keine Erwerbsbiografie, in der das Einkommen in allen Phasen konstant mit der allgemeinen Lohnentwicklung steigt. Betrachten wir darum in Abbildung 11a zwei realitätsnähere Alternativen mit einer leichten Steigerung in fünf Stufen von -0,1 bis + 0,1 EP/Jahr um den Mittelwert bei 45-jähriger Beitragszahlung (geschlossene Linie) bzw. kräftiger Steigerung in sieben Stufen von -0,3 bis + 0,3 EP/J wieder bei 45 Jahren Beitragsjahren. Aber auch hier ergibt sich ein ähnliches Bild:

Wer bei nur leichter Steigerung seines Einkommens 19 Erwerbspunkte erzielt, erhält nach Abzug der Beiträge zur Kranken- und Pflegeversicherung zusätzlich zum allgemeinen Rentenanspruch von 665 (blaue Linie) eine Grundrentenzulage von 273 Euro und verfügt somit über ein Alterseinkommen von 938 Euro monatlich. Wer jedoch kräftigere Steigerungen nachweisen kann, hätte bei 21 Erwerbspunkten zwar einen allgemeinen Rentenanspruch von 735 Euro netto vor Steuern, aber keinen Anspruch auf Grundrentenzuschlag, weil von den 45 Jahren nur 22,5 Jahre als Grundrentenbewertungszeit angerechnet werden. Im Ergebnis zeigt sich:

11 % höhere Leistungen und Beitragszahlungen führen beim Verteilungsmuster „kräftige Steigerung“ mit „Grundrente“ zu 21 % reduziertem Renteneinkommen gegenüber nur „leichter Steigerung“.